Die Zukunft des Geldes - wissenschaft.de | Bild der Wissenschaft

Gesellschaft & Psychologie

Die Zukunft des Geldes

Während sich Kryptowährungen in zunehmendem Maße in der Finanzwelt zu etablieren beginnen, stellt sich immer dringlicher die Frage, wie die Währungsmittel der Zukunft aussehen könnten. Genaue Antworten darauf sind kaum zu finden. Klar ist allerdings, dass es seine Gefahren birgt, sich allzu sehr auf die virtuellen Währungen zu verlassen.

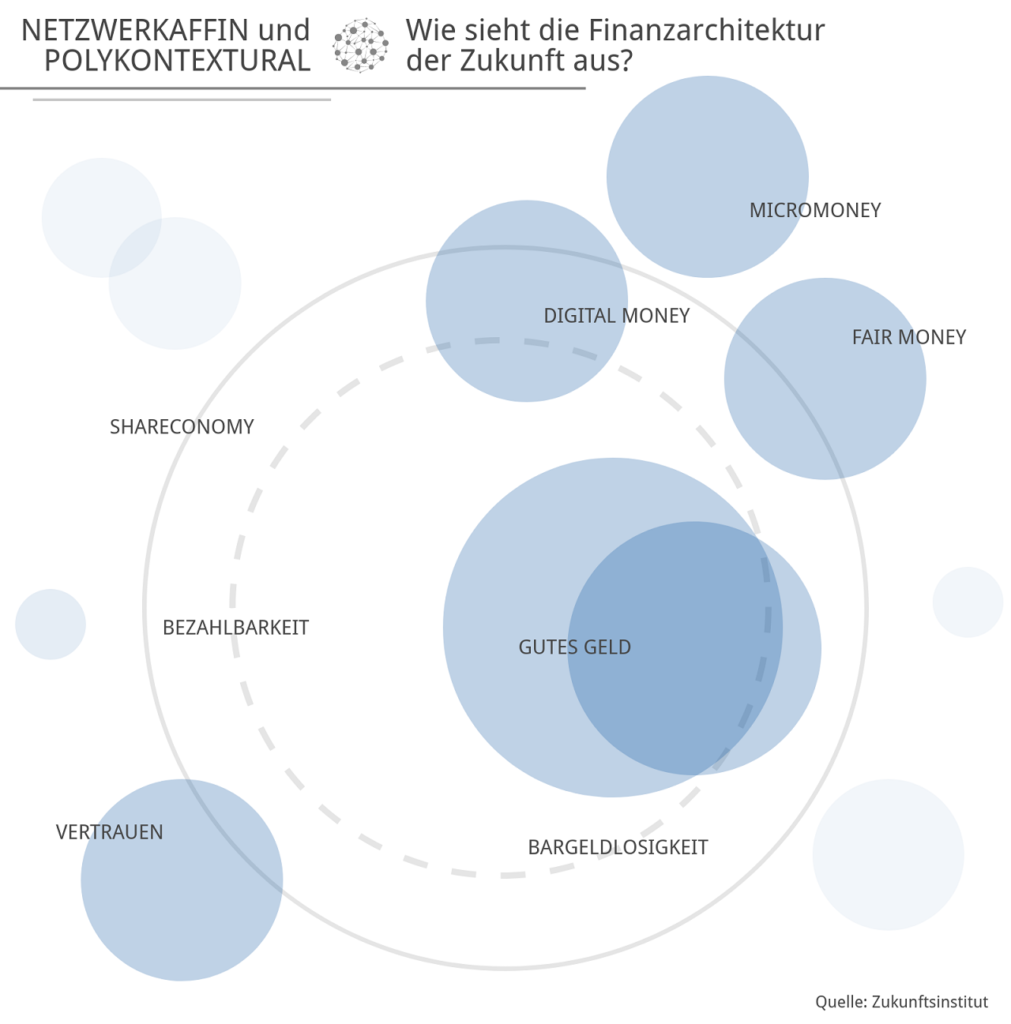

Die Finanzarchitektur von morgen

Ohne Geld scheint es nach Erkenntnissen der Behavioral-Finance-Forschung für die Menschen nicht so ohne Weiteres zu gehen. Dennoch ist eine Zukunft ohne Geld durchaus denkbar, wenngleich in absehbarer Zeit nicht umsetzbar. Das Zukunftsinstitut beschäftigt sich aus diesem Grund nicht allein mit der Zukunft des Geldes – sondern den möglichen Zukünften, die sich in den nächsten Jahren und Jahrzehnten als Realität erweisen könnten.

Was sich laut der Zukunftsforscher allerdings schon jetzt erkennen lässt, sind die ersten Symptome für einen Wandlungsprozess in Wirtschaft und Gesellschaft, der sich in Social Money, nachhaltigen Regionalwährungen, Tauschhandel, mehr Transparenz und Social Responsibility niederschlägt. Die damit verbundenen Veränderungen gehen auch an den Finanzstrukturen nicht vorbei, wenngleich es bei allen bereits in der Praxis vorhandenen Ansätzen vorerst in vielerlei Hinsicht noch bei theoretischen Überlegungen bleibt.

These 1: (Bar)Geldlose Finanzsysteme

Das radikalste, denkbare Szenario kommt vollkommen ohne Geld und ohne Banken aus. Beratungen und Transaktionen laufen über das Internet und in Eigenverantwortung. Für die Wirtschaft hätte das in der Theorie den Vorteil, dass Milliardenverluste, die durch die Wege der Kunden zu Bankschaltern und Geldautomaten entstehen, nicht mehr anfallen würden. Bargeld hätte zudem keinen Einfluss mehr auf die Auswirkungen niedrigster Inflationsraten.

These 2: Neue Netzwerke

Obwohl es in vielen Zukunftsutopien global einheitliche Währungen gibt, scheint das in der Realität nicht sehr wahrscheinlich. Auch bei der Entwicklung von Währungssystemen ist eher anzunehmen, dass sich Wettbewerb und die freie Wahl der Nutzer bemerkbar machen werden. Eine Möglichkeit für die multimonetären Finanznetzwerke der Zukunft sind daher mehrstufige Komplementärwährungen, wie sie etwa Bernard Lietaer vorschlägt. Der belgische Finanzexperte propagiert ein Drei-Stufen-Modell, bestehend aus:

einer globalen Komplementärwährung, die vor der Inflation sicher ist und als weltweiter Wertmaßstab fungiert;

verschiedenen B2B-Währungen für Transaktionen zwischen Unternehmen und

vielen kommunalen Währungen für regionale Wirtschaftskreisläufe.

Mehr aus Gesellschaft & Psychologie

Weitere aktuelle Artikel aus der Rubrik Gesellschaft & Psychologie.

Social-Media: Studie bestätigt negative Effekte auf den Schulerfolg von Kindern

4. August 2026

Wenn Kinder schon mit elf oder zwölf Jahren soziale Medien nutzen, hängen sie in der zehnten Klasse ein halbes Jahr hinter gleichaltrigen Spätstartern zurück.

Gesellschaft & Psychologie

Wie Bildung und Gene zusammenwirken

31. Juli 2026

Je leichter Menschen aufgrund ihrer genetischen Ausstattung lernen, desto mehr profitieren sie von zusätzlicher Bildung. Die Effekte halten bis ins Alter an.

Finanzarchitektur der zukunft (Quelle: Zukunftsinstitut)

Die Folgen

Im Idealfall sorgt eine derartige hybride Lösung, die einerseits zentral gesteuert ist, andererseits aber divers und flexibel, für Stabilität selbst in Zeiten von Finanzkrisen. Die Vielfalt unterschiedlicher, nebeneinander existierender und sich ergänzender Währungstypen würde das Gesamtsystem vor einem Zusammenbruch bewahren. Gleichzeitig würde unter diesen Voraussetzungen das Bargeld in seiner derzeitigen Form und Bedeutung eine Umdeutung erfahren. Wissen, Kreativität oder Ressourcen könnten an seine Stelle treten und als neue Währungen fungieren.

Ein solcher Umbruch ist allerdings stark abhängig von einem notwendigen Werte- und Mentalitätswandel, der der Vernetzung und Sharing Economy den Vorrang vor klassischen Vorstellungen von Reichtum und materiellen Werten gibt. Fraglich ist in diesem Zusammenhang, wie schnell sich ein solcher Wandel in der erforderlichen gesellschaftlichen Breite vollziehen kann.

Virtuelle Finanzwelt: Die Auswirkungen von Kryptowährungen

Unser Geld und verschiedene Bezahlsysteme haben sich im Laufe der Zeit immer wieder verändert. Ein eigenes Museum zeigt einen spannenden Blick auf diese Veränderungen. Nicht zuletzt dank der spektakulären Kursanstiege sind Kryptowährungen in den vergangenen Jahren immer mehr in den Fokus von Öffentlichkeit und Forschung geraten. Finanzexperten von Banken und Wissenschaftler international renommierter Universitäten versuchen in ihren Studien herauszufinden, welche Auswirkungen Bitcoin und Co. auf die zukünftige Finanzarchitektur haben könnten.

Die Zukunft des Geldes – Das Geld der Zukunft

Im vergangenen Jahr veröffentlichten die Berenberg Privatbankiers zusammen mit dem Hamburgischen WeltWirtschafts Institut HWWI eine Studie, die den Möglichkeiten auf dem Finanzsektor in Folge des technischen Fortschritts nachgeht. Untersucht wurden dabei unter anderem Bezahlsysteme, der Einfluss von Fintechs und das Thema Kryptowährungen. Trotz aller medialen Aufmerksamkeit der jüngeren Vergangenheit werfen letztere immer noch viele grundlegende Fragen auf. Von der Entstehung über den Handel oder die Bewertung der digitalen Währungen entscheidet sich alles sehr stark von den üblichen Mechanismen und Prozessen. Die übergreifende Frage ist dabei, inwieweit diese Faktoren tiefgehende Veränderungen des derzeitigen Finanzsystems herbeiführen oder tragen können.

Geschuldet ist diese Fragestellung zwei Faktoren:

Der technische Wandel macht auch im Finanzsektor ein Umdenken notwendig, vor allem hinsichtlich einer Öffnung von bestehenden zu neuen Geschäftsmodellen.

Banken- und Finanzkrisen haben dem Finanzsektor einen erheblichen Vertrauensverlust eingebracht, der neue Lösungswege erforderlich macht.

Als eine mögliche Lösung wird die Abschaffung des Bargeldes diskutiert, doch so nah, wie das Szenario bei den Ausführungen des Zukunftsinstituts erscheinen mag, ist es – zumindest in Deutschland – noch nicht. Dennoch unterliegt das Zahlungsverhalten in vielen Bereichen schon spürbaren Veränderungen, wie sich an den Beispielen kontaktloses Zahlen, mobiles Bezahlen, Peer-2-Peer-Zahlungen oder Instant-Payment zeigt. Diese Zahlungsmethoden stellen allerdings nicht die Anfänge eines neuen Finanzsystems dar, sie sind vielmehr fest im bestehenden verankert.

Anders sieht es hingegen mit Digital- oder Kryptowährungen aus, die schon grundsätzlich neben den konventionellen Strukturen entstanden sind. Abgesehen von den technischen Möglichkeiten, die durch die zugrundeliegende Blockchain-Technologie realisierbar werden, ist es derzeit aber vor allem das Wertpotenzial, das für Aufsehen sorgt. Darin liegt aber zugleich eines der größten Probleme aktueller Kryptowährungen, die als neue Spekulationsobjekte nicht die Stabilität bieten, um ein neuartiges Finanzsystem tragen zu können.

Fintechs hingegen könnten langfristig zumindest eine Umgestaltung des Finanzsektors herbeiführen:

Mit dem Schwerpunkt auf Daten und Technologie sowie einem Fokus auf individualisierte Dienstleistungen ersetzen sie möglicherweise konventionelle Banken. Die Konkurrenz kann allerdings auch als Anreiz verstanden werden, da die Fintech-Strukturen ein effizienteres und dadurch weniger kostenintensives Arbeiten ermöglichen.

Zudem genießt die Fintech-Branche gerade bei jüngeren Kunden eine vergleichsweise hohe Akzeptanz, die sich jedoch auch durch den Vertrauensverlust gegenüber dem herkömmlichen Finanzsektor ergibt.

Problematisch wird der Fintech-Sektor eher im Bereich der Regulierung, insbesondere hinsichtlich des Schutzes persönlicher Daten von Kunden.

Wenn es aussieht wie eine Blase, ist es dann eine Blase?

Dem spekulativen Potenzial von Bitcoin ist Dr. Guido Zimmermann im Rahmen der Fragestellung „Wenn es aussieht wie eine Blase, ist es dann eine?“ für die baden-württembergische Landesbank nachgegangen. Hintergrund dieser Diskussion waren die letzten, teils drastischen Wertanstiege, die Bitcoin verzeichnen konnte. Internationale Finanzexperten sahen darin eines von verschiedenen Anzeichen eines spekulationsgetriebenen Preisanstiegs.

Ein weiteres Indiz ist die erhöhte Bereitschaft von Investoren ohne das notwendige, sehr komplexe Hintergrundwissen zur Funktionsweise der Blockchain-Technologie, ihr Geld in diesem Bereich zu investieren. Das wiederum kann unterschiedliche Gründe haben:

Trotz Verständnisdefiziten beurteilen die Investoren Blockchain als durchsetzungsfähige Zukunftstechnologie und versuchen deswegen, ihren Anteil daran zu sichern.

Dazu kommt eine Bitcoin-Besonderheit, nämlich die Beschränkung der Währung auf 21 Millionen Einheiten, wodurch das Marktprinzip von Angebot und Nachfrage greift. Insbesondere deshalb, weil sich auch die Zentralbanken zunehmend im Bereich Blockchain engagieren wollen.

Zimmermann führt dies als einigermaßen nachvollziehbare Gründe für den enormen Preisanstieg von Bitcoin an, stellt demgegenüber aber gewisse Unsicherheiten, die von Investorenseite offenbar in Kauf genommen werden. Beispielsweise ist es schwierig bis gar nicht möglich, für Bitcoin einen reellen Wert zu ermitteln. Das liegt schlussendlich darin begründet, dass die Kryptowährung auf grundlegend anderen Prinzipien basiert und daher weder durch eine zentrale Institution reguliert wird noch einen physischen Nutzen oder, wie andere Wertanlagen, Zinsen oder Rendite verspricht.

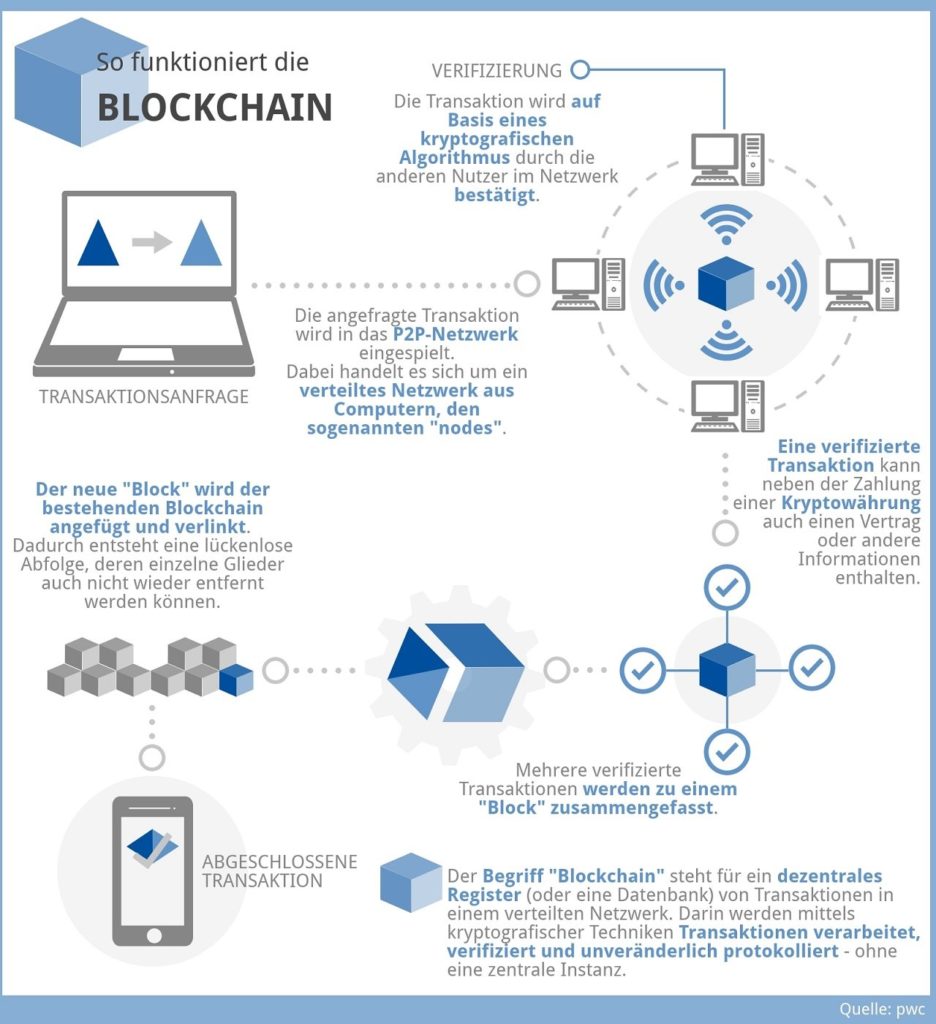

Blockchain-Schema (Quelle: pwc)

Die Schlussfolgerung lautet daher: „Bitcoin ist lediglich ein Registereintrag in einem neu geschaffenen technologischen Netzwerk, von dem noch nicht absehbar ist, welche Anwendungsformen es in der Zukunft haben wird.“ Es ist vor allem dieser Punkt, der das Verhalten von Investoren – und zwar von Großbanken wie Privatleuten gleichermaßen – so schwer nachvollziehbar macht. Denn, so Zimmermann, am Ende ist es einerseits die Hoffnung darauf, dass sich Bitcoin langfristig durchsetzen könnte und andererseits die Angst davor, eventuelle Gewinne zu verpassen.

Außer Acht gelassen werden bei diesen Investitionen häufig die „Schwachstellen“, die Bitcoin aufweist:

Es gibt keine Garantie dafür, dass die Bitcoin-Börsen über die Mittel verfügen, Rücktauschs in größerem Umfang bewältigen zu können.

Das Konzept der Bitcoin-Blockchain ist ökologisch nicht nachhaltig, da die notwendige Rechenleistung für das Mining nur noch durch immensen Energieaufwand zu leisten ist – und das umso mehr, sollte sich diese Blockchain auf globaler Ebene durchsetzen.

Die Zentralbanken setzen bei virtuellen Währungen eher auf eigene Blockchains und schaffen somit ein immer größeres Feld an Konkurrenten für Bitcoin.

Abgesehen von den marktüblichen Mechanismen, die für eine Wertsteigerung von Bitcoin verantwortlich waren, ist der Preis pro Einheit weitestgehend beliebig. Da Gegenwerte fehlen, kann er theoretisch nach bestem Willen festgesetzt oder eben geändert werden.

Aus diesen Gründen bieten Kryptowährungen in ihrer derzeitigen Form besonders für Unternehmen, aber ebenso gut für Investoren, keine Planungssicherheit. Dafür ist das Verlustrisiko zu hoch, was sich durch eine fehlende staatliche Einlagensicherung noch weiter erhöht. Erschwerend kommt hinzu, dass Bitcoin sich nicht zuletzt wegen der Anonymität des Konstrukts so großer Beliebtheit erfreut. Das mit der Anonymität einhergehende Fehlen einer Regulierung war aber zugleich ein Grund für die Nutzung von Bitcoin für illegale Aktivitäten – in Zukunft dürften die Bemühungen um mehr Transparenz und Regulierung diesen Vorteil Schritt für Schritt abschwächen.

Darüber hinaus wird die Funktion als Währung generell angezweifelt: Weil Bitcoin die üblichen Geldfunktionen – Rechenheinheitsfunktion, Wertaufbewahrungsfunktion und Zahlungsmittelfunktion – gar nicht oder nur unter Vorbehalt erfüllt, bleibt es nach Meinung der Finanzexperten eher im Bereich des Spekulationsobjekts mit einem gewissen Tauschwert.

Initial Coin Offerings

Auf eine weitere Auswirkung der Kryptowährungsdynamik weisen nicht nur die Experten der Baden-Württembergischen Landesbank, sondern auch die Unternehmensberatung Ernst & Young hin: In Folge des Booms hat sich die Zahl von Initial Coin Offerings (ICOs) drastisch erhöht. Diese funktionieren prinzipiell wie Initial Public Offerings (IPOs) im Zuge eines klassischen Börsengangs. Mit dem Unterschied, dass die Investoren keine Unternehmensanteile erwerben, sondern sogenannte Tokens, die als Zahlungsmittel in der Blockchain verwendet werden.

Bei einem großen Teil der untersuchten ICOs gaben die White Papers keine plausible Erklärung dafür, aus welchen wirtschaftlichen Beweggründen auf Blockchains und Tokens gesetzt werden sollte. Aus diesem Grund schaffen es viele Projekte auch gar nicht über die Phase der Ideensammlung hinaus oder erreichen nur eine fehlerhafte Umsetzung. Der Verweis auf die Blockchain-Technologie ist daher in den meisten White Papers als Werbetrick für unerfahrene Investoren zu beurteilen.

Besonders öffentliche Blockchains (public blockchains) haben sich laut Ernst & Young nur in wenigen Fällen als hilfreich erwiesen, ansonsten müssen sich derartige Projekte mit unzureichender Geschwindigkeit und hohen Kosten für die Datenbanken und Transaktionen auseinandersetzen. Mit wenigen Ausnahmen konnten sich öffentliche Blockchains deshalb entgegen anderslautender Erwartungen nicht durchsetzen.

ICOs können entweder über bereits bestehende Blockchain-Plattformen oder eigene vertrieben werden. Beide Fälle sind suboptimal: Die Vielzahl von ICOs, die über die Ethereum-Plattform laufen, haben nicht nur zu einem überladenen Netzwerk, sondern zugleich zu steigenden Preisen geführt. Umgekehrt erfordert die eigene Plattform kaum weniger (finanziellen) Aufwand, da erst ein Netzwerk inklusive der notwendigen Miner aufgebaut und für die Transaktionsbestätigungen bezahlt werden muss.

Funktionsweise und Bedingungen der verkauften Tokens werden durch die Programmiercodes der Smart Contracts festgelegt. Diese sind jedoch in vielen Fällen eine Fehlerquelle mit schwerwiegenden Konsequenzen: Von versteckten Begriffen über unsichere Algorithmen besteht an vielen Stellen das Risiko für Verluste – und zwar für alle Beteiligten. Tatsächlich gingen laut Studie rund zehn Prozent der insgesamt über ICOs eingesammelten Gelder durch Hacker-Angriffe verloren. Das entspricht immerhin einer Summe von 400 Millionen US-Dollar.

Ernst & Young verweisen ebenfalls auf die schwierige Bewertung der Tokens, deren Preise zunächst durch die „fear of missing out“, also die oben beschriebene Angst, eventuelle Gewinne zu versäumen, in die Höhe getrieben werden. Die fehlende Grundlage für eine belastbare Bewertung führt darüber hinaus aber zu großen Preisschwankungen.

Unter den bisherigen Voraussetzungen, zu denen erschwerend Sicherheitsmängel und fehlende Regulierungsmechanismen hinzukommen, bleiben ICOs, so das Ergebnis der Studie, ein „Synonym für Hype, ungerechtfertigte Bewertungen und exzessives Risiko.“ Ohne zukünftige Maßnahmen von Gründern, Investoren und Regulierungsinstanzen – gefordert wird in diesem Zusammenhang vor allem mehr Transparenz auf allen Ebenen – besteht daher kaum eine Aussicht, die erwartete Rolle in den Finanzsystemen der Zukunft zu spielen.

Evolutionsdynamiken des Kryptowährungsmarktes

Einen deutlich weiter gefassten Ansatz verfolgte ein internationales Team von Wissenschaftlern aus verschiedenen Disziplinen für eine Studie, die von der Britischen Royal Society veröffentlicht wurde. In „Evolutionary dynamics of the cryptocurrency market“ wurde nicht eine einzelne Kryptowährung untersucht, sondern die Entwicklung des gesamten Marktes: Insgesamt flossen 1.469 unterschiedliche Kryptowährungen in die Auswertung ein, die zwischen April 2013 und Mai 2017 eingeführt wurden.

Der Fokus lag dabei auf den Aspekten des Marktes, die entgegen der sonstigen Schnelllebigkeit – sei es hinsichtlich des Auftauchens und Verschwindens von Kryptowährungen oder deren Wertanstieg und -verfall – über eine gewisse Stabilität verfügen. Grundlage für die Auswertung der erhaltenen Daten war eine ökologische Perspektive, für die das Erklärungsmodell der Neutraltheorie der molekularen Evolution herangezogen wurde.

Das Modell kann auf drei einfache Annahmen heruntergebrochen werden:

Die Interaktionen zwischen den Kryptowährungen sind gleichwertig.

Der Prozess ist zufallsbedingt.

Das Modell geht davon aus, dass eine neue Generation immer die Grundlage für die folgende ist. Demnach sind alle Kryptowährungen gleichwertig.

Übersetzt bedeutet das neutrale Evolutionsmodell nach Wright-Fisher, dass innerhalb einer Population mit einer festen Größe in jeder Generation eine bestimmte Anzahl an Individuen durch dieselbe Anzahl neuer Individuen ersetzt wird. Jedes dieser Individuen gehört zu einer aus einer begrenzten Anzahl an Spezies. Die Spezies der neuen Individuen wiederum wird zufällig von der vorherigen Generation weitergegeben.

Ursprünglich sollte dieses Modell aufzeigen, dass genetische Variationen innerhalb einer Population nicht zwingend auf die natürliche Selektion, sondern auf zufällige Mutationen und Gendrift zurückzuführen sind. Neutral sind die Variationen in diesem Modell deshalb, weil prinzipiell jede für die notwendige Anpassung an die Umwelt sorgen kann. Da der Erklärungsansatz vergleichsweise einfach ist, wurde er bereits vor dieser Studie in verschiedenen anderen Forschungsfelder verwendet.

Übertragen auf die Ökologie des Kryptowährungsmarktes lautet die Konstellation der Studie:

Jedes Individuum entspricht einer bestimmten Menge US-Dollars, während die Spezies den unterschiedlichen Kryptowährungen entspricht.

Der Mechanismus des genetischen Kopierens ist durch den Handel repräsentiert, der Zufallsfaktor beschreibt dabei die Wahrscheinlichkeit, ob eine neue Kryptowährung eingeführt wird.

Die Ergebnisse zeigen in vielen Bereichen des Marktes überraschende Stabilität, obwohl der Untersuchungszeitraum ganz eindeutig das belegt, was die Meldungen über Preisanstiege und Konkurrenzwährungen angedeutet haben: Die Evolution von Bitcoin als „first-mover“ und konkurrierenden Kryptowährungen kann zwar turbulent sein, dennoch lässt sich beispielsweise beim Auftauchen und Verschwinden neuer Währungen ein stabiles Niveau ausmachen.

Ähnliches gilt auch für die Marktanteile, die selbst beim Vergleich unterschiedlicher Zeitspannen und Zeiträume nicht voneinander zu unterscheiden sind. Dazu untersuchte das Team die durchschnittliche Zeit, die eine Kryptowährung auf einem bestimmten Rang innerhalb des Gesamtmarktes einnimmt und stellte auch hier ein stabiles Verhalten fest. Allerdings muss diese Stabilität als relativ betrachtet werden, denn sie bedeutet immer noch eine hohe Mobilität zwischen den Positionen und eine – je nach Rang – Verweildauer zwischen 12,6 und 3,6 Wochen.

Interessant ist in diesem Zusammenhang die Feststellung, dass trotz aller Dynamik, Konkurrenz und damit einhergehenden Verlusten an Marktanteilen sich Bitcoin durchgehend auf dem Spitzenplatz der Kryptowährungen behaupten konnte und kann. Basierend auf dem Wright-Fisher-Modell postulieren die Wissenschaftler um Dr. Andrea Baronchelli die These, dass es – analog zu den genetischen Variationen – keine selektiven Vorteile gibt, die zu einer Bevorzugung bestimmter Kryptowährungen gegenüber anderen führt.

Dennoch räumen die Verfasser der Studie ein, dass ihr Blickwinkel lediglich einen Teilausschnitt des Marktes abbilden kann. Im Verbund mit Resultaten der Computational Social Science bezüglich der Quantifizierung des Finanzhandels und der Entstehung von Blasen ist es aber ein belastbarer Ansatz, um die mittelfristigen Entwicklungen auf dem Markt der Kryptowährungen zu erklären.

Zusammenfassung

Der Finanzsektor befindet sich in einem Wandel, der möglicherweise für einschneidende Veränderungen sorgen wird. Wenngleich es mit Fintechs und Kryptowährungen bereits zwei Phänomene gibt, die sich mehr oder weniger fest etabliert haben, lässt sich unter den gegenwärtigen Bedingungen nur darüber spekulieren, wie die Zukunft der Finanzwelt aussieht. Eine bargeldlose Welt scheint zumindest denkbar, ist aber trotz vereinzelter Beispiele – wie etwa Schweden, wo die Einführung einer digitalen Währung diskutiert wird – noch keine flächendeckende Alternative.

Das liegt nicht zuletzt an vielen Unklarheiten, die mit Kryptowährungen zusammenhängen. Gerne als mögliche Lösung für alle Nutzer dargestellt, die dem herkömmlichen Finanzsystem nicht mehr vertrauen, erweisen sich Bitcoin und Co. in vielen Bereichen als zu unsicher, um eine tragende Stütze der internationalen Finanzmärkte zu sein. Darüber kann auch die Erkenntnis nicht hinwegtäuschen, dass der Markt für Kryptowährungen in vielerlei Hinsicht überraschend stabil ist – denn gleichbleibende Raten von Fluktuation sind keineswegs als Zeichen für die eigentlich gewünschte Stabilität und Sicherheit eines zukünftigen Finanzsystems zu werten.

Gesellschaft & Psychologie

Selbstüberschätzung: Doch kein Dunning-Kruger-Effekt?

29. Juli 2026

Der Dunning-Kruger-Effekt beschreibt, dass Inkompetenz mit der größten Selbstsicherheit einhergeht. Doch das könnte auf einem statistischen Fehler beruhen.

Gesellschaft & Psychologie

Wann gab es die meisten Sprachen auf der Erde?

27. Juli 2026

Weltweit existieren heute rund 7500 Sprachen – doch wie sah die linguistische Vielfalt in vergangenen Zeiten aus? Das verrät nun eine modellbasierte…